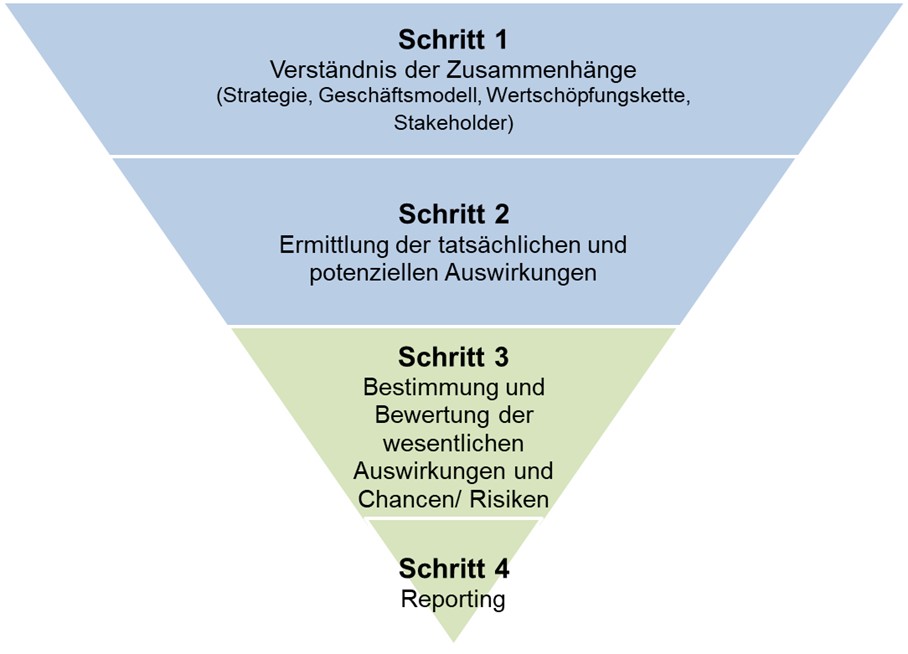

Der Begriff „doppelte Wesentlichkeit“ („double materiality“) ist ein Konzept, das in der Berichterstattung über Nachhaltigkeit und Unternehmensverantwortung Anwendung findet. Es beschreibt die Notwendigkeit, sowohl die Auswirkungen des Unternehmens auf diese Themen inside-out) als auch die finanziellen Auswirkungen von Umwelt-, Sozial- und Governance-Themen (ESG-Themen) auf das Unternehmen (outside-in) zu berücksichtigen. Die EFRAG-MAIG (Materiality Assessment Implementation Guidance) empfehlen eine Vorgehensweise in vier Schritten:

Die Beantwortung der Frage, was wesentlich ist, bestimmt daher maßgeblich den Umfang der Berichterstattung.

Diese beiden Perspektiven werden in der Folge erläutert:

Weiterlesen