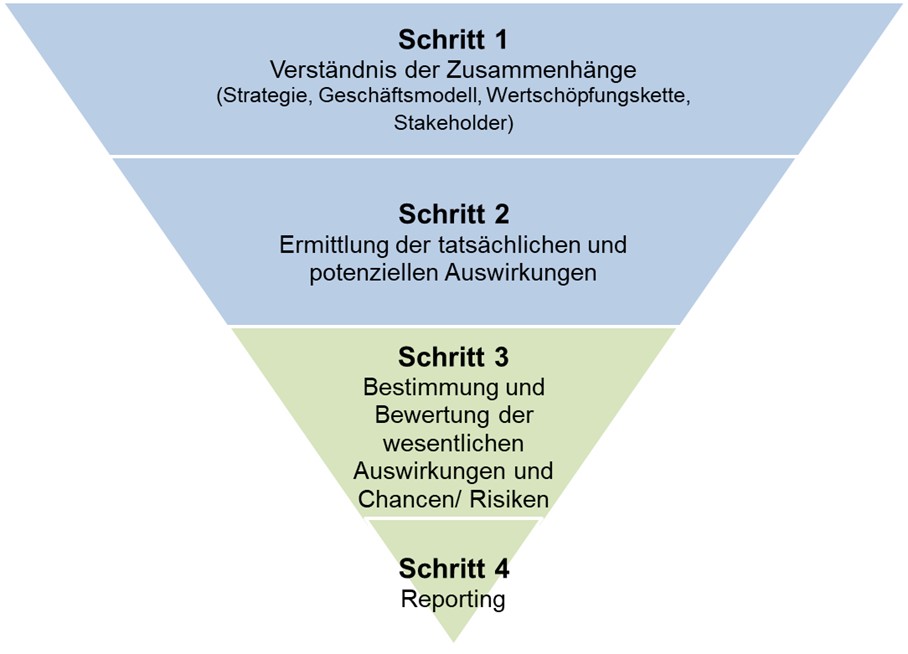

Der Begriff „doppelte Wesentlichkeit“ („double materiality“) ist ein Konzept, das in der Berichterstattung über Nachhaltigkeit und Unternehmensverantwortung Anwendung findet. Es beschreibt die Notwendigkeit, sowohl die Auswirkungen des Unternehmens auf diese Themen inside-out) als auch die finanziellen Auswirkungen von Umwelt-, Sozial- und Governance-Themen (ESG-Themen) auf das Unternehmen (outside-in) zu berücksichtigen. Die EFRAG-MAIG (Materiality Assessment Implementation Guidance) empfehlen eine Vorgehensweise in vier Schritten:

Die Beantwortung der Frage, was wesentlich ist, bestimmt daher maßgeblich den Umfang der Berichterstattung.

Diese beiden Perspektiven werden in der Folge erläutert:

Auswirkungswesentlichkeit

Diese Perspektive betrachtet, wie die Aktivitäten des Unternehmens Nachhaltigkeitsaspekte beeinflussen. Beispielsweise kann ein Unternehmen durch seine Produktionsprozesse negative Auswirkungen auf die Umwelt haben, etwa durch CO₂-Emissionen oder Wasserverschmutzung. Ebenso könnte es durch seine Arbeitspraktiken soziale Auswirkungen haben, zum Beispiel auf die Arbeitsbedingungen oder die Menschenrechte in seiner Lieferkette.

Finanzielle Wesentlichkeit

Diese Perspektive betrachtet, wie Nachhaltigkeitsaspekte die finanzielle Leistungsfähigkeit und Position des Unternehmens beeinflussen. Regelmäßig führt die Auswirkungswesentlichkeit im Rückschluss auch zur finanziellen Wesentlichkeit.

Zum Beispiel tragen die o.a. CO₂-Emissionen zum Klimawandel bei. Der Klimawandel wiederum führt zu ggfs. zu einer Erhöhung der Betriebskosten durch strengere Umweltvorschriften oder physische Schäden, was wiederum die Profitabilität und den Marktwert des Unternehmens beeinflusst.

Anwendung in der Praxis

Aus dem genannten Grund sollte die Prüfung der doppelten Wesentlichkeit immer mit der Auswirkungswesentlichkeit beginnen. Die doppelte Wesentlichkeit ist ein Kernkonzept der nichtfinanziellen Berichterstattung nach CSRD/ ESRS. Unternehmen werden ermutigt, sowohl die Nachhaltigkeitsaspekte als auch ihre ökologischen und sozialen Auswirkungen in die Unternehmensstrategie zu integrieren und transparent zu berichten.

Ein Beispiel:

Ein Unternehmen könnte bei der Analyse doppelter Wesentlichkeit folgendes feststellen:

Aus der Auswirkungsperspektive: dass seine Produktionsprozesse erheblich zur Treibhausgasemission beitragen, was negative Umweltauswirkungen hat.

Aus finanzieller Sicht: dass der Klimawandel aufgrund von erhöhten Energiekosten und möglichen neuen Regulierungen erhebliche finanzielle Risiken darstellt.

Durch die Berücksichtigung beider Perspektiven kann das Unternehmen fundiertere strategische Entscheidungen treffen, die sowohl seine langfristige finanzielle Stabilität als auch seine gesellschaftliche Verantwortung und Nachhaltigkeit fördern.

Fazit

Die doppelte Wesentlichkeit fördert ein umfassenderes Verständnis der komplexen Wechselwirkungen zwischen einem Unternehmen und seiner Umwelt sowie den verschiedenen Stakeholdern.

Ausgangspunkt der Wesentlichkeitsanalyse ist eine Liste der grundsätzlich relevanten Nachhaltigkeitsaspekte (sog. „long list“), welche in ESRS 1.AR.16 tabellarisch dargestellt sind.

Im Rahmen der Wesentlichkeitsanalyse wird die „long list“ nun in mehreren Schritten sukzessive gekürzt:

1. Priorisierung der Themen „medium list“

2. Bewertung der Wesentlichkeit (impact materiality, financial materiality)

3. Definition von Wesentlichkeitsgrenzen „threshold“

4. ggfs. Stakeholder-Validierung

Ziel ist die Erstellung einer „Short list“ der wesentlichen Themen, die letztlich den Berichtsgegenstand und den Berichtsumfang festlegen.

Wir begleiten Sie sehr gerne auf Ihrem Weg zu einer strukturierten und transparenten Berichterstattung über Ihre Aktivitäten im Nachhaltigkeitsbereich. Profitieren auch Sie von der Systematik des der EFRAG-MAIG (Materiality Assessment Implementation Guidance). So übernimmt beispielsweise die 100PersEnt GmbH & Co. KG für ihre Kunden den Strategieentwicklungsprozess auf der Basis des EFQM-Managementsystems und integriert die Anforderungen der verpflichtenden European Sustainability Reporting Standards (ESRS), die sich aus der Corporate Sustainability Reporting Directive (CSRD) ergeben, in die Unternehmensstrategie.

Bleiben Sie up-to-date: Sie können Informationen zu Nachhaltigkeit und Strategie kostenfrei und unverbindlich anfordern.

■ Michael Kohlhaas

Sie planen die Verbesserung ihres Managementsystems und Ihrer Managementstrukturen? Sie wollen Ihre Führungskräfte dahingehend entwickeln, dass Sie neben der Effizienz im Tagesgeschäft offen für Veränderungen sind und mit Unsicherheit umgehen können?

Dann rufen Sie uns an: 07478/ 2690 775. Wir beraten Sie gerne.

Die 100PersEnt GmbH hat sich auf das Thema Führung im Mittelstand fokussiert. Schwerpunkte unserer Arbeit sind die Strategieentwicklung und die Strategieumsetzung im Mittelstand unter den Nachhaltigkeitsaspekten – von der punktuellen Beratung bis hin zum Leadership Process Owner (LPO). Die Integration von Nachhaltigkeitsthemen in die Strategiearbeit unter Berücksichtigung der Erfordernisse der Nachhaltigkeitsberichterstattung runden das Spektrum ab.

Darüber hinaus bieten wir auch Werkzeuge im Umfeld der Führungskräfteentwicklung an: vom Online-Angebot zur Eignungsdiagnostik von Führungskräften (BIP), über die Analyse der Führungsqualität mittels Sustainable Leadership Barometer bis hin zum Coaching, gerne auch als Online-Coaching.

Wenn Sie ein unverbindliches Kennenlerngespräch vereinbaren möchten, stehe ich Ihnen gerne unter m.kohlhaas@100persent.de oder telefonisch unter 07478/ 2690 775 zur Verfügung.

#strategie #strategieentwicklung #strategieimplementierung #Mittelstand #Nachhaltigkeit #Sustainability #ILEP #ESRS #CSRD #100PersEnt